Ist Intel wirklich unterbewertet?

Was ist gerade bei Intel los?

Die Folgenden Zusammenfassung ist mit KI (ChatGPT) geschrieben.

Die Intel Corporation hat in den letzten Wochen erhebliche Schwierigkeiten erlebt, die zu einem

dramatischen Rückgang des Aktienkurses um bis zu 50% geführt haben. Diese Entwicklungen sind auf

mehrere Faktoren zurückzuführen:

- Erheblicher Verlust: Intel meldete für das zweite Quartal 2024 einen Nettoverlust von 1,6 Milliarden US-Dollar, was zu einem massiven Rückgang des Aktienkurses führte. An einem einzigen Handelstag fiel die Aktie um 26%, was die Marktkapitalisierung um mehr als 30 Milliarden US-Dollar verringerte.

- Enttäuschende Umsatzentwicklung: Besonders betroffen war das Geschäft mit Rechenzentren und KI, das trotz des Booms in der Branche hinter den Erwartungen zurückblieb. Der Umsatz in diesem Segment sank um 3% im Vergleich zum Vorjahr.

- Kritik an der Unternehmensstrategie: Analysten äußern sich skeptisch über die langfristige Strategie von Intel, insbesondere im Hinblick auf das Foundry-Geschäft. Es gibt Bedenken, dass die notwendigen Investitionen und Umstrukturierungen nicht rechtzeitig umgesetzt werden können, um mit Wettbewerbern wie Nvidia und AMD Schritt zu halten.

- Kostensenkungsprogramm: Intel plant ein umfassendes Sparprogramm in Höhe von 10 Milliarden US-Dollar, das Entlassungen von etwa 15.000 Mitarbeitern (15% der Belegschaft) umfasst. Diese Maßnahmen sollen helfen, die finanziellen Probleme zu bewältigen und die Gewinnmargen zu verbessern.

Was ist gerade bei Intel los?

Wie ist Intel bewertet

Auf den ersten Blick scheint es sehr verwunderlich, dass ein so großes Unternehmen wie Intel so günstig bewertet sein kann. Alle Unternehmen, die auch nur ansatzweise mit KI zu tun haben, legen in letzter Zeit einen regelrechten Höhenflug hin. Intel wollte bei der ganzen Sache nicht mitspielen und verzeichnet YTD einen Rückgang von über 50 %. Für eine Aktien in dieser Größenordnung ist das außerordentlich. Folglich bedeutet das aber nicht, dass Intel gleich unterbewertet ist. Bevor wir jedoch über die Zukunft der Firma spekulieren, sollte man sich erst einmal die Zahlen ansehen.

Book Value

Eine vor allem für Value-Investoren wichtige Kennzahl ist der sogenannte Book Value. Für

diejenigen, die nicht wissen, was das ist: Der Book Value ist der Wert, den ein Unternehmen noch

hat, wenn es vollständig liquidiert wird und alle ausstehenden Schulden abbezahlt sind. Beliebte

Kennzahlen in diesem Zusammenhang sind der Book Value an sich, der Book Value per Share oder

auch das Price-to-Book (P/B) Ratio. Letzteres gilt als gut, wenn es unter 3 liegt. Intels P/B

Ratio liegt aktuell bei unter 1.

Wie man sieht, ist das sehr niedrig. Der Book Value per Share liegt derzeit ebenfalls über dem

aktuellen Kurs von 23,74 USD, nämlich bei 26 USD. Das entspricht, Stand 27. September 2024,

einem Unterschied von knapp 6 %.

Zusammenfassend kann man sagen, dass der Book Value eindeutig auf eine Unterbewertung hindeutet.

Free Cash Flow (FCF)

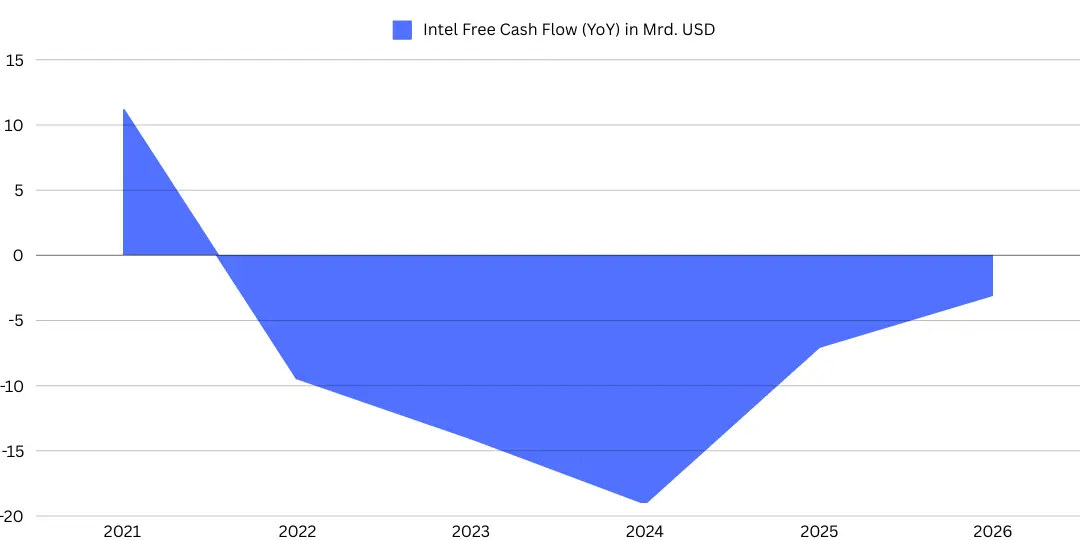

Betrachtet man das Ganze aus der Perspektive des FCF, so wird schnell klar, dass bei Intel nicht alles rund läuft und es auch Gründe dafür gibt, dass der Wert der Aktie unter dem Book Value liegt. Der Ursprung des Problems liegt Mitte 2022, als der FCF vom Positiven ins Negative kippte. Seither ist der FCF nicht mehr positiv. Aktuell hat Intel einen YoY-FCF von -12,6 Mrd. USD. Das stellt zwar eine Verbesserung von 25 % im Jahresvergleich dar, ist aber immer noch nicht gut. Wie man sieht, steckt Intel in einer tiefen Krise. Der „10 Mrd. USD Cost Reduction Plan“ ist allerdings ein guter Anfang und zeigt, dass Intel etwas verändern will. Prognosen sagen jedoch voraus, dass der FCF von Intel noch bis 2026 negativ bleiben wird.

Makroökonomischer Druck

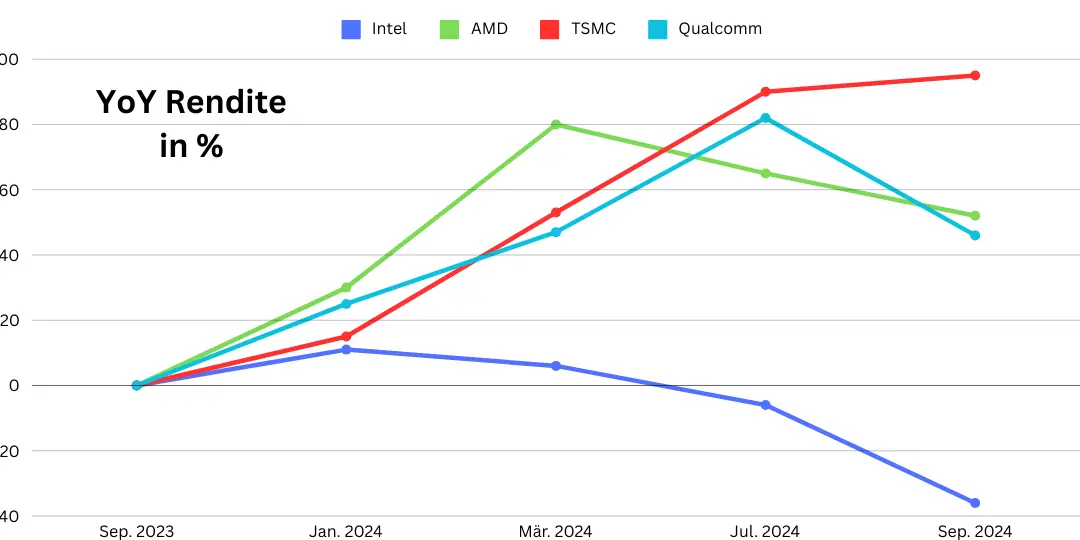

Zu den definitiv schlechten Zahlen kommt auch noch ein sehr großer makroökonomischer Druck, der auf Intel lastet. Intel ist in der aktuell am schnellsten wachsenden Branche tätig, der Chip-Industrie, und damit maßgeblich in den KI-Hype involviert. Konkurrenten von Intel wie TSMC, Qualcomm oder AMD haben hingegen ein wahres Rekordjahr hinter sich. Im Schnitt haben die drei Unternehmen eine YoY-Rendite von 64 % erzielt. Im gleichen Zeitraum hat der Aktienkurs von Intel ein Minus von 36 % verzeichnet.

Da es im gleichen Markt so viele augenscheinlich bessere Alternativen gibt, würde auch der

Kleinanleger nicht mehr in das Unternehmen investieren. Anleger, die vor 10 Jahren Intel-Aktien

gekauft haben, wären jetzt wieder im Verlustbereich. Hier trifft das Sprichwort „Time beats the

market“ nicht zu. Von den Renditen, die man bei Nvidia hätte erwirtschaften können, wollen wir

in diesem Kontext gar nicht erst sprechen.

Abschließend kann man sagen, dass Intel in den letzten zwei Jahren wirklich sehr gute

makroökonomische Rahmenbedingungen hatte, um radikal zu wachsen. Stattdessen ist das Gegenteil

passiert, und die Marktkapitalisierung liegt unter 100 Mrd. USD.

Übernahme durch Qualcomm

Nicht umsonst gibt es mittlerweile Gerüchte darüber, dass Intel aufgekauft werden soll. Aktuell

heißt es in den Medien, Qualcomm wäre interessiert. Der aktuelle FCF von Qualcomm beträgt etwas

weniger als ein Zehntel der Marktkapitalisierung von Intel. Aus der Portokasse kaufen kann

Qualcomm Intel definitiv nicht. Folglich wäre der Kauf von Intel für Qualcomm ein enormer

wirtschaftlicher Aufwand, mit dem auch ein großes Risiko einhergeht. Finanziell möglich wäre es

meiner Meinung nach aber. Langfristig würde es sich denke ich auch auszahlen, wenn alles nach

Plan läuft.

Ich halte eine Übernahme von Intel derzeit nicht für völlig abwegig. Es wäre zwar immer noch ein

riesiges Investment, aber kein maßlos überteuertes. Man würde aktuell nicht viel mehr als den

Book Value bezahlen. Ich denke auch, dass andere Konkurrenten gerade ebenfalls über dieses

Szenario nachdenken. Die Frage ist nur, wer es finanziert und wie. Denn auch wenn es ein

augenscheinlich günstiges Investment wäre, ist es immer noch ein großes und teures Investment.

Persönliche Meinung

Ich finde, in der Situation, in der sich Intel befindet, ist es schwierig, eine klare

Entscheidung zu treffen. Ich denke, es kommt stark darauf an, was man erwartet und wie lang der

Anlagehorizont ist. Kurzfristig kann man nicht allzu viel erwarten, denn fundamental wird sich

nicht viel ändern. Klar, es gibt den großen Plan, 10 Mrd. USD zu sparen, aber das kann nicht von

heute auf morgen umgesetzt werden. Für einen Anlagehorizont von bis zu 5 Jahren ist das

Investment meiner Meinung nach nicht geeignet. Darüber hinaus wird es allerdings wieder

interessant, denn ein Unternehmen wie Intel ist bereits in dem Bereich, in dem man sagen kann:

„Too big to fail.“

Ich denke, wenn man langfristig an dieses Szenario herangeht und dem Unternehmen Zeit gibt, sich

zu erholen, kann man eine gute Rendite erwarten. Selbst wenn es irgendwann aufgekauft wird, wird

man mit einem Gewinn aus der Sache herausgehen. Zusammenfassend ist das ein sehr spannender

Investment Case, den ich für ein wirklich langfristiges Investment in Erwägung ziehen würde. Nur

dann bin ich überzeugt, dass es sich auch auszahlt. Ich denke, man macht aktuell nichts falsch,

wenn man mit einem langfristigen Gedanken in Intel investiert.

Disclaimer

Die in diesem Blog bereitgestellten Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung, Finanzberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die hier geäußerten Meinungen und Ansichten spiegeln lediglich die persönliche Meinung des Autors wider und sollten nicht als Grundlage für Anlageentscheidungen verwendet werden. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung der in diesem Blog enthaltenen Informationen entstehen. Vor jeder Anlageentscheidung sollten Sie Ihre eigenen Recherchen durchführen oder sich von einem qualifizierten Finanzberater beraten lassen.

Folge mir gern auf Instagram

Auf meinem Kanal @Kursgewinn poste ich täglich Updates. Ständig erhältst du die neuesten Nachrichten, die es am Aktienmarkt gibt. Eine Aktie ist der neue Hype – folge mir und du verpasst nichts!

zum Instagram Account